对于汽车行业来说,2022年步履维艰,新冠疫情、半导体短缺,叠加俄乌冲突、通货膨胀、能源价格飙升、主机厂生产不稳定等因素,给零部件供应商带来了较大挑战。从近日博世、麦格纳、博格华纳、佛瑞亚、安波福、法雷奥、英飞凌、LG新能源等零部件厂商公布的2022年财报来看,企业营收几乎出现了全线上涨,但利润方面,部分企业利润大幅飙升,也有部分企业利润大跌。

与此同时,针对传统非核心业务的剥离,以及电动化、自动驾驶等前沿领域的投资和业务并购也在同步加速。抛弃与争夺的戏码正在同时上演。

■生产复苏助力营收普涨

根据汽车行业数据预测公司AutoForecast Solutions的数据,由于芯片短缺,2022年全球汽车市场减产约438万辆,而2021年减产约1056万辆。可以看出,芯片短缺的情况在2022年得到了一定程度的缓解。

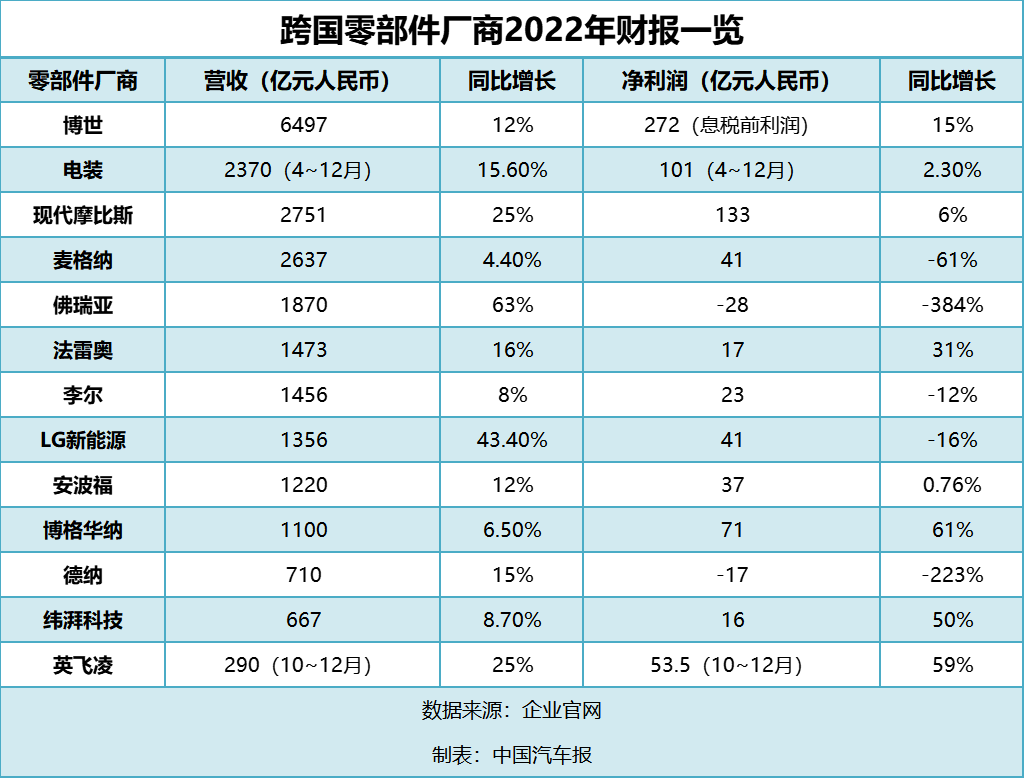

数据显示,2022年汽车零部件领域“霸主”博世集团的营收同比增长12%至884亿欧元,息税前利润同比增长15%至37亿欧元。具体来看,2022年集团四大业务板块全面增长,其中,集团最为倚重的汽车事业部增幅最高,同比增长17%至526亿欧元。

电装的营收则在一定程度上受到了大客户丰田汽车减产的影响,但即便如此,成绩也还不错。数据显示,2022年4~12月,电装综合营收为46357亿日元,同比增长15.6%;净利润为1978亿日元,同比增长2.3%。当然,考虑到芯片短缺问题仍在,电装下调了全财年的利润预期。

全球汽车座椅和电子电气技术供应商李尔指出,2022 年全年,全球汽车产量同比增长 7%。“我们预计将受益于行业持续的产量复苏。”李尔首席执行官Ray Scott表示。2022年其营收为209亿美元,同比增长8%;净利润为3.28亿美元,同比下滑12%,原因包括主机厂生产波动、零部件短缺及材料成本上涨等。

“代工皇帝”麦格纳同样出现了利润下滑。数据显示,其2022年营收同比增长4.4%至378.4亿美元,净利润则为5.92亿美元,同比大跌61%。原因包括生产成本上升、电动化及ADAS业务投入增加、外币对美元的净贬值、俄罗斯业务闲置等。

佛瑞亚则首次发布了并购海拉后的年度财报。来自海拉的加持,使得佛瑞亚2022年合计营收达到254.6亿欧元,同比大涨63%,且其全球排名从第10位上升至第8位;营业利润为11.15亿欧元,同比增长29.4%。不过,忙于整合业务、推进转型的佛瑞亚还不得不面对一个残酷的现实,其2022年净亏损3.82亿欧元,较2021年7900万欧元的净亏损额有所扩大,主要原因在于放弃俄罗斯工厂的一次性损失(1.43亿欧元)、与海拉相关的整合和重组费用、通货膨胀等。

■电动化等业务贡献提升

从零部件供应商的各业务板块变化来看,电动化、智能化等前沿领域的贡献占比正在递增中。博世集团董事会主席史蒂凡·哈通表示,预计到2026年其电动化相关营收将达60亿欧元,而在中国市场,电桥和电机业务预计将在2023年实现盈利。

作为全球第一大零部件供应商,博世的举动具有风向标的意义。在博世看来,互联化、自动化、电动化、低碳等,将成为集团未来几年增长动力。今年年初,博世宣布将在中国苏州建立博世新能源汽车核心部件及自动驾驶研发制造基地,未来将累计投资约70亿元人民币。“到2026年前,我们计划在半导体业务上追加30亿欧元投资,这将有助于缓解汽车芯片短缺。”哈通说。

另外,得益于电驱动业务的大幅扩张以及现代、起亚销量的不断恢复,韩国最大汽车零部件供应商现代摩比斯的2022年营收同比飙升25%,达到51.9万亿韩元,首次突破50万亿韩元大关。其中,电动化业务板块营收同比大涨59%,达到9.67万亿韩元。不过,由于芯片价格、研发及投资、原材料成本等上涨,全年净利润仅同比增长6%,为2.5万亿韩元。德纳也一样,2022年营收同比增长15%至102亿美元,但却出现了2.42亿美元的净亏损,原因之一是电动化转型相关的成本大幅上升。

法雷奥在公布营收、利润双增长的财报业绩时,重点强调其在2022年共获得价值326亿欧元的新订单,其中许多订单来自电动汽车零部件和ADAS技术产品。法雷奥还强调,公司已经“将很大一部分成本转嫁给客户”。

除了传统零部件巨头外,行业转型大势也给了半导体厂商、电池厂商等新玩家业绩腾飞的机遇。德国半导体巨头英飞凌前不久宣布,已获准在德国德累斯顿新建一座价值50亿欧元的芯片工厂,计划2026年投产,这将是其历史上最大的单笔投资。

英飞凌大手笔扩建的底气正是来自于业务的增长。财报显示,2022年10~12月(2023财年第一财季),该公司营收和利润均实现增长,原因是汽车和工业芯片的强劲销售抵消了智能手机、电脑和数据中心等领域的需求疲软。具体来看,当季营收达39.5亿欧元,同比大涨25%,其中汽车芯片部门贡献了18.7亿欧元,而净利润也同比增长59%至7.28亿欧元。

至于动力电池领域,LG新能源是一个典型的代表,2022年该公司营收达到25.6万亿韩元,同比大涨43.4%;营业利润为1.21万亿韩元,同比大涨58%;净利润则为7798亿韩元,同比下滑16%,原因之一是美元汇率走强。LG新能源由LG化学旗下的电池业务拆分而来,去年1月在韩国上市,重点押注北美市场。截至去年底,LG新能源官宣了七座北美工厂建设计划,且称自身积压订单超过385万亿韩元。

■剥离与收购交替上演

转型大潮面前,抛弃非核心业务,购入前沿技术业务,成为不少零部件厂商的共同选择。例如,为了缓解盈利压力和资金紧张的局面,佛吉亚和海拉决定出售总计10亿欧元的非核心业务,其中包括向康明斯出售欧美商用车排气后处理业务。

博格华纳也一样,就在去年年底,博格华纳宣布,将把燃油系统和售后市场两个部门拆分出去,成立一家独立的上市公司。拆分完成后,博格华纳将只包括两个部门——空气管理事业部和电驱动及传动事业部。博格华纳此举,旨在将该公司的传统非核心内燃机板块与不断增长的电动汽车业务分离开来。

作为一家全力押注电动化的传统零部件厂商,博格华纳在2022年取得了超预期的业绩,营收同比增长6.5%,达到158亿美元;净利润同比大涨61%,达到10.26亿美元。“燃油系统和售后市场部门的分拆将是我们向电动汽车转型的重要一步。”博格华纳方面表示,其到2025年,将实现25%营收来自电动汽车业务的既定目标。至于2023年,该公司预计营收将达175亿美元,其中与电动汽车相关的营收可能会达到15亿~18亿美元,显着高于2022年的8.7亿美元。博格华纳认为,电动化是其汽车业务的未来,去年先后收购了德国商用车锂电池制造商Akasol AG、松正轻型车电机业务、充电服务商Rhombus Energy Solutions等。

事实上,在此之前,其他一些零部件供应商也纷纷进行业务调整,以专注于电动化、自动驾驶等未来技术。例如,德尔福2017年底将动力总成部门剥离出去,命名为德尔福科技,而母公司更名为安波福。如今这家公司表现如何?财报数据显示,2022年安波福营收同比增长12%至175亿美元,净利润同比微增0.76%至5.31亿美元。安波福去年还收购了高压配电和连接技术商Intercable Automotive Solutions 85%的权益,以及智能边缘软件商风河。

纬湃科技也实现了90.7亿欧元的营收,调整后息税前利润(EBIT)上升至2.23亿欧元。

整体来看,通胀、能源及原材料成本上涨等因素仍在影响着零部件厂商,但得益于电动化、智能化产品需求上涨,不少零部件厂商订单创新高,为未来业务发展奠定了基础。

(中国汽车报网 张冬梅)

鲁公网安备 37021102000031号

鲁公网安备 37021102000031号

建议您使用Chrome、Firefox、Edge、IE10及以上版本等现代浏览器浏览本网站

中国互联网举报中心

中国互联网举报中心